Río Negro

Monotributistas: Todo lo que necesitás saber sobre facturación electrónica

La factura electrónica llegó para quedarse ¿Qué hay que tener en cuenta?

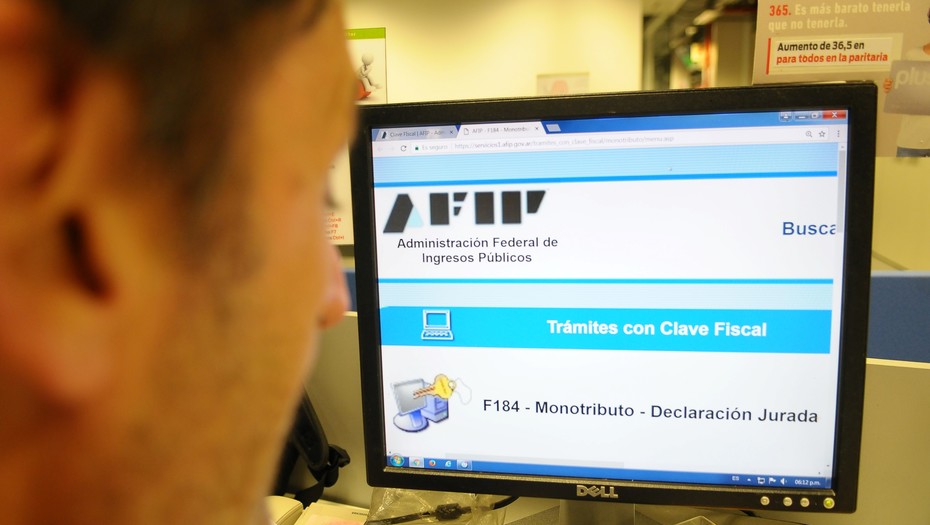

En el último tiempo la AFIP anunció varios cambios en la facturación y registración. Con sus resoluciones N° 4.290, 4.291 y 4.292 – B.O. 03/08/18 dispuso que a partir de octubre 2018 todos los monotributistas deberán emitir sus facturas mediante el sistema electrónico. Esta decisión busca flexibilizar el uso de las distintas alternativas de emisión de comprobantes, que respalden las operaciones de los sujetos obligados, pero ¿cuándo comienza a regir y a quienes alcanza?

En sus inicios la factura electrónica era obligatoria sólo para Responsables Inscriptos y Monotributistas de las categorías más altas, pero a partir de octubre próximo pasará a ser obligatoria también para las categorías más bajas del monotributo. Esta herramienta permitirá a la AFIP contar con información en tiempo real, tanto de las facturas emitidas como de las ¨facturas recibidas¨ por los contribuyentes.

Todos los monotributistas deberán confeccionar facturas electrónicas mediante facturación online en la página de AFIP o bien a través de Web Service, confeccionando las facturas desde un sistema de facturación y tramitando el CAE de cada comprobante mediante la interacción del sistema con los servidores de AFIP.

Es indispensable que el monotributista conozca los aspectos contables y fiscales a tener en cuenta, no solo para tomar decisiones de manera oportuna en beneficio de su negocio sino también para operar de acuerdo a las reglamentaciones vigentes de nuestro país.

Recomendaciones sobre factura electrónica y obligaciones fiscales

Conocer el sistema de recategorización: Actualmente los monotributistas cuentan con dos fechas anuales para analizar su situación y proceder a recategorizarse. Si se superan los parámetros de la categoría registrada, o si se contara con indicios de que los consumos del contribuyente no se condicen con la condición de su categoría, AFIP podrá recategorizar de oficio.

Controlar los topes y categorías: Se realiza a fines de junio y diciembre, que son las dos fechas de corte para control y cambio de categoría. Es fundamental llevar el control de la facturación mensualmente, ya que debe compararse siempre con los últimos 12 meses y con la tabla de montos anuales que publica AFIP. Lo anterior dará un alerta en caso de requerirse un cambio de categoría o cuando sea preciso cambiar a la condición de Responsable Inscripto, si se supera la categoría más alta de monotributo.

Estar al día: Para eso es necesario conocer las reglas sobre las que se rige esta obligación fiscal. No contar con la información contable actualizada, impide tener un panorama completo y claro sobre la situación financiera de la empresa.

No olvidarse de las compras y gastos del negocio: Este es un punto fácilmente olvidable por parte de los monotributistas, pero AFIP tiene información de lo que les facturan los proveedores y prestadores del servicio. Si bien no juegan en los parámetros de facturación en las tablas de AFIP, estos datos sí son tenidos en cuenta para analizar la razonabilidad de la información. Las ventas menos las compras y gastos deben justificar los consumos personales.

Llevar un control: Es imprescindible llevar un control de los gastos de tarjetas de crédito y débito, colegios privados, expensas, viajes al exterior, compra de divisas, compra de bienes registrables, pago de cuotas, etc. Por otra parte, es importante justificar todos los gastos generados por y para la empresa.

No cometer errores en el armado de las facturas: Debemos prestar mucha atención al momento de completar los campos en la web de AFIP. Los datos de nuestros clientes, el tipo de prestación y las cantidades comercializadas deben ser exactos, a fin de que los ingresos estén correctamente comprobados.

Pagar en tiempo y forma: Se recomienda realizar los pagos que exige la AFIP a tiempo para evitar recargos, actualizaciones o multas.

Acudir a la ayuda de plataformas contables: Actualmente existen plataformas especializadas para llevar la contabilidad online en las que es posible apoyarse para procesar, integrar y mantener actualizada la información contable y fiscal, bajo los requerimientos que la ley establece. Algunos sistemas cuentan con controles automáticos que alertan cuando los parámetros se aproximan a los topes de cada categoría.

Conservar la documentación fiscal: Se recomienda guardar toda la documentación al menos por un periodo de 7 años.

Daniel Orsi, Director de SOS-Contador y Contador Público.

Río Negro

De los Andes al Atlántico: Río Negro despliega su oferta para Semana Santa

La provincia se consolida en 2026 como el epicentro turístico de la Patagonia.

Con la inauguración del Paleoparque Comallo, la Fiesta Nacional del Chocolate y una oferta integral de todos sus destinos como estandartes, Río Negro se consolida en 2026 como el epicentro turístico de la Patagonia. Una hoja de ruta que combina hitos científicos, gastronomía de autor y el gran espectáculo de la naturaleza en otoño.

La Provincia se posiciona este 2026 en el centro de la escena turística argentina con una propuesta que ha logrado integrar sus cuatro identidades: Cordillera, Estepa, Valle y Costa en un corredor de experiencias que este año busca integrar su oferta multi producto.

El rugir de la Cordillera: Chocolate y colores asombrosos

San Carlos de Bariloche recibirá la Fiesta Nacional del Chocolate del 2 al 5 de abril con una apuesta que tiene al rey dulce como protagonista y en esta edición suma espectáculos y mapping en el Centro Cívico con el lago Nahuel Huapi de fondo.

En la calle Mitre, el desafío artesanal se mantiene firme: se espera que más de 200 maestros chocolateros superen el récord mundial elaborando una barra de chocolate que busca superar su propio récord mundial de 220 metros de longitud.

Mientras tanto, a pocos kilómetros, El Bolsón complementará la oferta andina los sabores y paisajes de la Comarca del Paralelo 42, con el lúpulo y las frutas finas como protagonistas y el novedoso Festival de Trufas. A todos sus atractivos, la localidad de la Comarca Andina le suma para esta Semana Santa el Circuito Astronómico, una variada oferta gastronómica especial para Pascua, el Festival de Trufas y la 12ª edición del Trail Cabeza del Indio,

Comallo: El despertar de los gigantes en la Estepa

Uno de los puntos más altos de esta Semana Santa será, sin dudas, la inauguración oficial del Paleoparque Comallo. Situado en el corazón de la Región Sur, este centro de interpretación de 1,5 hectáreas representa un hito para el turismo científico en el Cono Sur.

El parque relata la historia de los últimos 30 millones de años de la Patagonia con su insignia: Kelenken, el «ave del terror» más grande de la historia, cuyos restos fósiles fueron descubiertos en la zona. Con estaciones de interpretación y réplicas hiperrealistas a escala natural, Comallo se convierte en un nuevo destino final, integrando la mística de la estepa con el rigor de la paleontología de nivel mundial a tan solo una hora de San Carlos de Bariloche.

Vinos de clima frío y sabores del Golfo

En el corazón del Valle, los Caminos del Vino se consolidan como una experiencia que expresa identidad, paisaje y producción. Con la vendimia aún presente, bodegas históricas y propuestas boutique en General Roca, Cipolletti y Choele Choel invitan a descubrir los Pinot Noir y Merlot que llevan la impronta del Valle: clima frío, suelos nobles y una tradición vitivinícola que define su carácter único. Cada copa habla del territorio y de quienes lo trabajan. La experiencia se profundiza en el Museo de la Sidra y el Vino, un espacio que resguarda la memoria productiva de la región y pone en valor el hacer del Valle, conectando historia, cultura y futuro en cada recorrido.

Hacia el este, la costa atlántica propone un cierre de temporada vibrante. Las Grutas siempre ofrece su encanto costero, fauna y sabores del mar. En paralelo, el balneario El Cóndor celebrará el «Festival del Viento», una exhibición de barriletes gigantes y deportes náuticos que aprovecha las condiciones únicas del cielo patagónico. Viedma, es un punto atractivo de paseos históricos, caminatas y disfrute de su rio, con una oferta costera de ambientes únicos.

Río Negro llega a esta Semana Santa no solo con paisajes, sino con una narrativa propia. Cada región aporta una pieza al rompecabezas: la sofisticación de la montaña, el misterio de los fósiles, el brindis de los viñedos y la inmensidad del mar.

Río Negro

Ko-Ko suma nuevas frecuencias en el Alto Valle desde abril: Más viajes en horarios pico

El refuerzo apunta a los horarios de mayor demanda: mañana, mediodía y media tarde, principalmente entre Regina, Huergo y Godoy, con extensión hasta Roca en el servicio vespertino.

Ante el aumento de la demanda en horarios pico, la Secretaría de Transporte gestionó la incorporación de más unidades para reforzar el servicio interurbano en el Alto Valle. La medida beneficiará de forma directa a usuarios de General Roca, Ingeniero Huergo, General Godoy, Villa Regina y Valle Azul, a partir del trabajo conjunto entre el sector público y privado.

La iniciativa se concretó por solicitud del gobernador Alberto Weretilneck, en el marco de una planificación que «busca dar respuestas concretas a las necesidades de movilidad de trabajadores y estudiantes, y acompañar el crecimiento sostenido de la región».

En este esquema, la empresa Ko-Ko incorporará nuevas frecuencias «como resultado de una mesa de trabajo sostenida con la Provincia, que permitió ajustar el servicio a la demanda real de los usuarios», explicaron.

El nuevo refuerzo comenzará a regir desde el 1 de abril, con el objetivo de mejorar la frecuencia diaria y optimizar la conectividad entre localidades.

La unidad incorporada reforzará servicios en horarios pico -mañana, mediodía y media tarde- principalmente entre Villa Regina, Ingeniero Huergo y General Godoy, extendiendo el recorrido hasta General Roca en el servicio vespertino. De esta manera, se alcanzarán un total de 9 frecuencias diarias, de lunes a lunes.

Además, de lunes a viernes, el mismo vehículo cubrirá un servicio clave para Valle Azul, partiendo a las 6.45 y conectando con Regina, otras localidades del Alto Valle e incluso la ciudad de Neuquén en los horarios de mayor demanda.

Servicio Valle Azul | De lunes a viernes: ida y vuelta

| Parada | Ida ↓ |

|---|---|

| V. Regina | 6:05 |

| Chichinales | 6:15 |

| Valle Azul | 6:40 |

| Parada | Vuelta ↑ |

|---|---|

| Valle Azul | 6:45 |

| Las 500 | 7:05 |

| Chichinales | 7:15 |

| V. Regina | 7:35 |

Villa Regina, Ing. Huergo, Gral. Godoy | 9 frecuencias de lunes a lunes

| Parada | Horario |

|---|---|

| Frecuencia 1 | |

| V. Regina | 7:45 |

| Gral. E. Godoy | 7:55 |

| Ing. Huergo | 8:10 |

| Gral. E. Godoy | 8:25 |

| V. Regina | 8:35 |

| Frecuencia 2 | |

| V. Regina | 8:40 |

| Gral. E. Godoy | F/S |

| Ing. Huergo | 9:00 |

| Gral. E. Godoy | 9:15 |

| V. Regina | 9:25 |

| Frecuencia 3 | |

| V. Regina | 9:35 |

| Gral. E. Godoy | 9:45 |

| Ing. Huergo | 10:00 / 10:05 |

| Gral. E. Godoy | 10:20 |

| V. Regina | 10:30 |

| Parada | Horario |

|---|---|

| Frecuencia 4 | |

| V. Regina | 10:50 |

| Gral. E. Godoy | 11:00 |

| Ing. Huergo | 11:15 |

| Gral. E. Godoy | 11:30 |

| V. Regina | 11:40 |

| Frecuencia 5 | |

| V. Regina | 12:00 |

| Gral. E. Godoy | 12:10 |

| Ing. Huergo | 12:25 |

| Gral. E. Godoy | 12:40 |

| V. Regina | 12:50 |

| Frecuencia 6 | |

| V. Regina | 12:55 |

| Gral. E. Godoy | 13:05 |

| Ing. Huergo | 13:20 |

| Gral. E. Godoy | 13:45 |

| V. Regina | 13:55 |

Servicio vespertino | Villa Regina a General Roca y regreso

| Parada | Ida ↓ |

|---|---|

| V. Regina | 14:30 |

| Gral. E. Godoy | 14:40 |

| Ing. Huergo | 14:55 |

| Mainqué | 15:10 |

| Cervantes | 15:25 |

| Stefenelli | 15:45 |

| Gral. Roca | 16:00 |

| Parada | Vuelta ↑ |

|---|---|

| Gral. Roca | 16:10 |

| Stefenelli | 16:25 |

| Cervantes | 16:45 |

| Mainqué | 17:00 |

| Ing. Huergo | 17:15 |

| Gral. E. Godoy | 17:30 |

| V. Regina | 17:40 |

Frecuencias nocturnas | Villa Regina, Ing. Huergo, Gral. Godoy

| Parada | Horario |

|---|---|

| Frecuencia 7 | |

| V. Regina | 18:00 |

| Gral. E. Godoy | 18:10 |

| Ing. Huergo | 18:25 |

| Gral. E. Godoy | 18:40 |

| V. Regina | 18:50 |

| Parada | Horario |

|---|---|

| Frecuencia 8 | |

| V. Regina | 18:55 |

| Gral. E. Godoy | 19:05 |

| Ing. Huergo | 19:20 |

| Gral. E. Godoy | 19:35 |

| V. Regina | 19:45 |

Policiales

Fuerte caída del delito en Río Negro, por debajo de la media nacional

Según un informe del Sistema Nacional de Información Criminal, la provincia registra una caída del 21,6% en robos, del 23,1% en hurtos y del 31,8% en homicidios dolosos.

Río Negro registró en 2025 una baja sostenida en los principales delitos, con una caída del 21,6% en robos, del 23,1% en hurtos y del 31,8% en homicidios dolosos. Esto ubica a la provincia por debajo de la media nacional en indicadores clave de seguridad.

Los datos, surgidos del informe preliminar del Sistema Nacional de Información Criminal, «reflejan el impacto de una mayor inversión en seguridad, con más presencia policial en la calle, equipamiento adecuado y la incorporación de tecnología para prevenir el delito y responder más rápido», destacaron desde la Provincia.

En primer lugar, los delitos contra la propiedad mostraron una baja contundente. Los robos cayeron un 21,6% y los hurtos un 23,1%, dos de los hechos que más afectan la vida cotidiana de vecinos y comerciantes. Esta reducción no solo achica el volumen total de delitos, sino que también se traduce en una mayor sensación de tranquilidad en todo el territorio provincial.

Además, la disminución de los homicidios dolosos fue uno de los datos más fuertes del informe. Con una baja del 31,8% y un total de 24 víctimas en todo el año, la provincia consolida una tendencia descendente en la violencia más grave. Si se observa el dato actualizado por cantidad de habitantes, Río Negro registra una tasa de 3,3 homicidios cada 100.000, por debajo del promedio nacional que se ubica en 3,7.

Por otro lado, los robos también muestran una ventaja comparativa a nivel país. Con una tasa de 725 hechos cada 100.000 habitantes, la provincia queda por debajo de la media nacional, que alcanza los 789. Este dato refuerza el posicionamiento de Río Negro como una de las jurisdicciones con mejores indicadores en seguridad.

«Detrás de estos números hay decisiones concretas. En los últimos años se incrementó la inversión en recursos humanos, con más efectivos en la vía pública, mayor equipamiento y móviles, además de las políticas de prevención implementadas», indicaron.

«Al mismo tiempo, se avanzó en la incorporación de tecnología. La ampliación de sistemas de videovigilancia, con la puesta en funcionamiento del Sistema Integral de Prevención del Delito y el uso de Inteligencia Artificial y la capacitación de los operadores del 911 RN Emergencias. Esta mejora también se evidencia en los tiempos de respuesta. En varios casos, operadores lograron detectar movimientos sospechosos y dar aviso inmediato al personal de calle», agregaron.

«Asimismo, las políticas impulsadas desde el Ministerio de Seguridad y Justicia apuntaron a un abordaje integral. No solo se reforzó la prevención, sino que también se trabajó en la coordinación con otras áreas del Estado para intervenir en situaciones complejas, especialmente en zonas urbanas con mayor conflictividad», explicaron.

Sin embargo, el informe también marca desafíos que ya están en agenda. Se registró un leve aumento en lesiones dolosas, con un 5,3% más de casos, lo que refleja conflictos interpersonales que requieren intervención específica. A esto se suma el crecimiento de problemáticas vinculadas a la salud mental y la expansión de delitos en entornos digitales, fenómenos que se observan en todo el país.

«En este contexto, los datos permiten trazar un balance claro: mientras los delitos más visibles y graves bajan de manera sostenida, la provincia fortalece su posición a nivel nacional. Y al mismo tiempo, redobla esfuerzos para enfrentar nuevas formas de violencia y delito, con más presencia, más tecnología y una estrategia que busca llegar antes de que el problema empeore». concluyeron desde la Provincia.